上場制度

適時開示等違反に対する措置

当取引所は、上場会社が適時開示等に違反する行為等を行った場合には、以下の措置をとることがあります。

特別注意銘柄制度

①特別注意銘柄への指定

当取引所は、以下に掲げる場合であって、かつ、当該上場会社の内部管理体制等について改善の必要性が高いと認めるときは、当該上場会社が発行者である上場株券を特別注意銘柄に指定することができるものとしています。

- 上場会社が以下に掲げる上場廃止基準に該当するおそれがあると当取引所が認めた後、当該廃止基準に該当しないと当取引所が認めた場合

有価証券上場規程第601条第6号(支配株主との取引の健全性の毀損)

有価証券上場規程第601条第10号(上場契約違反等)

有価証券上場規程第601条第19号(反社会的勢力の関与)

有価証券上場規程第601条第20号(公益又は投資者保護) - 上場会社が以下に掲げる事項に該当する場合

<虚偽記載>

上場会社が有価証券報告書等に虚偽記載(有価証券上場規程第2条第31号)を行った場合

<不適正意見等>

上場会社の財務諸表等に添付される監査報告書等において、公認会計士等によって、「不適正意見」又は「意見の表明をしない」旨が記載された場合。

※ ただし、「意見の表明をしない」旨が記載された場合であって、当該記載が天変地変等、上場会社の責めに帰すべからざる事由によるものであるときを除く。 - 上場会社が適時開示に係る規定に違反したと当取引所が認めた場合

- 上場会社が企業行動規範の「遵守すべき事項」に係る規定に違反したと当取引所が認めた場合

- 上場会社が適時開示・企業行動規範に係る改善報告書を提出した場合において、改善措置の実施状況及び運用状況に改善が認められないと当取引所が認めた場合

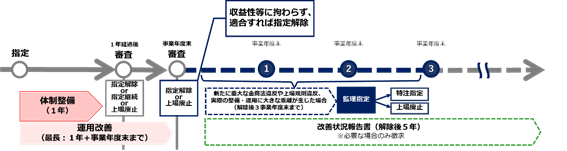

②特別注意銘柄への指定後の流れ

| ※ | 当取引所では、他の金融商品取引所が設けている「経過観察(事業の継続性・収益性が確保されていない場合や、上場維持基準に係る改善期間内にあるときにおける指定継続)」を設けていませんので、内部管理体制等が改善されれば、特別注意銘柄への指定を解除します。 |

| ※ | ただし、当該指定解除から3事業年度が経過するまでの間に、再び重大な金商法違反や上場規則違反が新たに生じた場合や、整備された経営管理組織や社内諸規則等と実際の運用に大きな乖離があると当取引所が認めた場合には、「監理銘柄(審査中)」へ指定の上、上場継続の適否について判断するものとしています。詳細は、「③特別注意銘柄の指定解除後における問題再発時の措置」を参照してください。 |

○内部管理体制等の改善

特別注意銘柄へ指定された上場株券の発行者である上場会社は、原則として、当該指定から1年経過後の審査までに内部管理体制等を適切に整備・運用することが求められます。

ただし、指定から1年経過後の審査において、内部管理体制等が適切に整備されていると認められるものの、適切に運用されていると認められない場合(適切に運用される見込みがある場合に限ります。)には、特別注意銘柄の指定を継続し、当該指定の継続を決定した日の属する事業年度(当該指定の継続を決定した日から当該事業年度の末日までの期間が3か月に満たない場合は当該事業年度の翌事業年度)の末日以降の審査までに、内部管理体制等の運用状況の改善を求めることとしています。

(審査の流れ)

特別注意銘柄へ指定されている上場株券の発行者である上場会社は、当該指定から1年経過後速やかに、内部管理体制の状況等について記載した「内部管理体制確認書」を提出することが義務づけられます。 当取引所は、上場会社より提出された内部管理体制確認書の内容等に基づき審査を行い、以下のとおり取り扱います。

|

内部管理体制等が適切に整備され、運用されていると認める場合 |

指定解除 |

|

|

内部管理体制等が適切に整備されていると認めるものの、適切に運用されていると認められない場合(適切に運用される見込みがある場合に限る) |

指定継続 |

|

| 内部管理体制等が適切に整備されていると認められない場合又は適切に運用される見込みがなくなったと認める場合 |

上場廃止 |

|

| ※ | 上場会社が内部管理体制確認書の提出を速やかに行わない場合(後述の2回目以降の審査においては期限内に提出を行わない場合)や、提出された内部管理体制確認書の内容が明らかに不十分であると当取引所が認める場合などは、内部管理体制等が適切に整備され、運用されていると認められないものとして取り扱います。 |

上記の「内部管理体制等が適切に整備されていると認められるものの、適切に運用されていると認められない場合(適切に運用される見込みがなくなったと認める場合を除く)」に該当し、特別注意銘柄の指定が継続された場合、上場会社は、当該指定の継続を決定した日の属する事業年度(当該指定の継続を決定した日から当該事業年度の末日までの期間が3か月に満たない場合は当該事業年度の翌事業年度)の末日から起算して3か月以内に、内部管理体制確認書を再提出することが義務付けられます。当取引所は、上場会社より再提出された内部管理体制確認書の内容等に基づき審査を行い、以下のとおり取り扱います。

|

内部管理体制等が適切に整備され、運用されていると認める場合 |

指定解除 |

|

|

内部管理体制等が適切に整備され、運用されていると認められない場合 |

上場廃止 |

|

また、上記の審査のタイミングに関わらず、特別注意銘柄への指定後において、上場会社の内部管理体制等が適切に整備される又は適切に運用される見込みがなくなったと認める場合にも、上場が廃止されることとなります。

○内部管理体制の整備・運用状況等の開示

特別注意銘柄へ指定された上場株券の発行者である上場会社は、当該指定から1年経過後速やかに、内部管理体制の整備及び運用の状況等について開示することが義務付けられています。

また、特別注意銘柄の指定が継続された場合は、当該指定の継続を決定した日の属する事業年度の末日から起算して3か月以内(当取引所が当該指定の継続を決定した日から当該事業年度の末日までの期間が3か月に満たない場合は、当該事業年度の末日及び翌事業年度の末日から起算して3か月以内)に、内部管理体制の整備及び運用の状況等を再び開示する必要があります。

③特別注意銘柄の指定解除後における問題再発時

当取引所は、特別注意銘柄へ指定が解除された上場株券の発行者である上場会社が、当該指定解除から3事業年度が経過するまでの間(当取引所が当該指定の解除を決定した日の属する事業年度(当該指定の解除を決定した日から当該事業年度の末日までの期間が3か月に満たない場合は当該事業年度の翌事業年度)の末日の翌日から起算して3年を経過する日(当該3年を経過する日が上場会社の事業年度の末日に当たらないときは、当該3年を経過する日の後最初に到来する事業年度の末日)までの間)に、再び内部管理体制等が適切に整備・運用されていると認められない状態となった場合において、明らかに改善の見込みがないと認める場合は、その上場を廃止するものとしています。

改善報告書制度

当取引所は、上場会社が適時開示に係る規定に違反した場合又は企業行動規範の「遵守すべき事項」に違反した場合において、改善の必要性が高いと認められるときには、上場会社にその経過及び改善措置を記載した改善報告書の提出を求めることとしています。

また、上場会社が当該改善報告書を提出した場合、提出から6か月経過後速やかに、改善措置の実施状況及び運用状況を記載した改善状況報告書の提出を求めることとしています。

なお、以下のいずれかに該当する場合は、上場契約について重大な違反を行ったものとして、上場が廃止されることとなります。

- 上場会社が改善報告書の提出の求めに応じない場合

- 上場会社に対して改善報告書の提出を求めたにもかかわらず、会社情報の開示の状況等が改善される見込みがないと当取引所が認める場合

その他、上場会社が有価証券上場規程に基づく書類の提出等を適正に行わなかった場合においても同様に、「改善報告書」の提出を求めていますが、上場廃止基準及び公衆縦覧措置の適用はありません。

公表措置制度

当取引所は、以下に掲げる場合であって、必要と認めるときは、その違反行為について公表措置を講ずることができることとしています。

- 上場会社が適時開示に係る規定に違反したと当取引所が認める場合

- 上場会社が単元株式数に係る規定に違反したと当取引所が認める場合

- 上場会社が上場維持基準に係る計画書の提出等に違反したと当取引所が認める場合

- 上場会社が企業行動規範の「遵守すべき事項」に係る規定に違反したと当取引所が認める場合

- 上場会社が会社法第331条(取締役の資格等)、第335条(監査役の資格等)、第337条(会計監査人の資格等)又は第400条(委員の選定等)の規定に違反した場合

上場契約違約金制度

当取引所は、上場会社が、以下に掲げる場合において、当取引所市場に対する株主及び投資者の信頼を毀損したと当取引所が認めるときに、上場会社に対して、上場契約違約金の支払いを求めることができることとしており、その旨を公表することとしています。

- 上場会社が適時開示に係る規定に違反したと当取引所が認める場合

- 上場会社が企業行動規範の「遵守すべき事項」に係る規定に違反したと当取引所が認める場合

- その他上場会社が有価証券上場規程その他の規則に違反したと当取引所が認める場合